比利时

#Belgium #stateaid:委员会认为比利时的“超额利润”税收计划是非法的; 从700家跨国公司中收回约35亿欧元

欧盟委员会得出结论,根据欧盟国家援助规则,比利时根据其“超额利润”税制授予的选择性税收优惠是非法的。 该计划使至少35家主要来自欧盟的跨国公司受益,这些跨国公司现在必须向比利时退还未缴税款。

自2005年起实施的比利时“超额利润”税收计划,允许某些跨国集团公司根据税收裁定,在比利时少缴税款。 该计划将公司的公司税基降低了50%至90%,以打折所谓的“超额利润”,所谓的“超额利润”是跨国集团的一部分。 委员会的深入调查 二月2015开业 表明该方案在比利时公司税法和所谓的“独立交易原则”下被从正常实践中克减。 根据欧盟国家援助规则,这是非法的。

负责竞争政策的专员玛格丽特·维斯塔格(Margrethe Vestager)表示:“比利时为一些跨国公司提供了实质性的税收优惠,这打破了欧盟国家援助规则。它通过使非跨国公司的较小竞争者处于不平等的地位,从而扭曲了竞争的优劣。

欧盟国家有许多法律途径来补贴投资,并且有许多充分的理由在欧盟进行投资。 但是,如果一个国家向某些跨国公司提供非法税收优惠,使他们避免对大部分实际利润缴税,那么它将严重损害欧盟的公平竞争,最终损害欧盟公民的利益。”

“超额利润”税收计划由税务机关以“仅在比利时”的商标销售。 它仅使某些根据该计划获得税收裁定的跨国集团受益,而仅在比利时活跃的独立公司(即不属于集团的公司)无法享有类似的利益。 该计划代表了欧盟单一市场内部竞争的严重扭曲,影响了各种各样的经济部门。

跨国公司从该计划中受益的主要是欧洲公司,谁也避免根据该计划大部分的税收。 委员会估计总额从公司恢复到大约700亿€。

超额利润方案

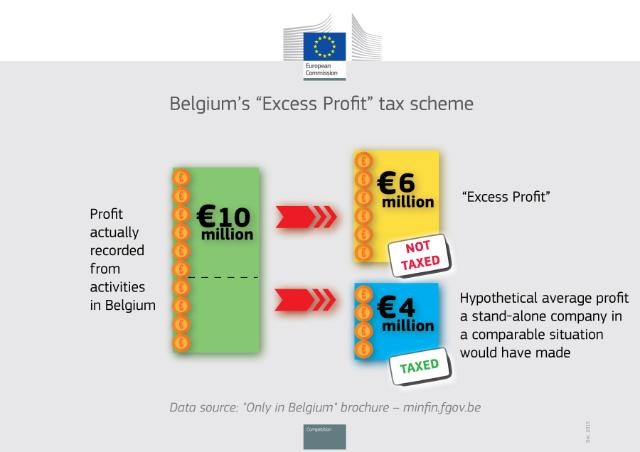

比利时公司税法规定,公司必须根据比利时活动中实际记录的利润征税。 但是,根据《收入法典》 / Wetboek Inkomstenbelastingen的第2005条第185款b)项规定的2年“超额利润”计划,允许跨国公司在此基础上减少所谓的“超额利润”的税基具有约束力的税收裁定。 这些有效期通常为四年,可以续签。

根据此类税收裁定,将跨国公司的实际记录利润与处于类似情况的独立公司可能获得的假设平均利润进行比较。 比利时税务部门将所谓的利润差异视为“超额利润”,并且该跨国公司的税基也按比例减少。 这是基于这样一个前提,即跨国公司作为跨国集团的一部分而获得“超额利润”,例如,由于协同作用,规模经济,声誉,客户和供应商网络,进入新市场的原因。 实际上,有关公司的实际记录利润通常减少了50%以上,在某些情况下甚至减少了90%。

欧盟委员会的深入调查显示,通过从公司的实际税基中扣除“超额利润”,该计划减损了以下两个方面:

- 在比利时公司的税收规则通常的做法。 它给谁能够与其他公司相比,获得这样的税务裁定的优惠,选择性的补贴跨国公司。 更具体地讲,至少35公司分别获得不公平的竞争的税收优势,比如,其任何单独的竞争对手责任支付税按正常比利时公司的税收规则记录在比利时的实际利润和;

- 欧盟国家援助规则中的“公平原则”。 即使假设跨国公司产生了这种“超额利润”,按照公平原则,它们也将以反映经济现实的方式在集团公司之间共享,然后在产生利润的地方征税。 但是,根据比利时的“超额利润”计划,此类利润仅从单个集团公司的税基中单方面折现。

比利时提出的减税是防止双重征税的必要论据,也不能证明该计划的选择性税收优势。 实际上,这些调整是比利时单方面作出的,即,这些调整不符合另一个国家对相同利润征税的要求。 该计划不要求公司出示任何证据,甚至不需要双重征税。 实际上,这导致了双重免税。

因此,该方案使企业的优惠税收待遇是根据欧盟国家援助规则(条约对欧盟的运作107条)是非法的。

修复工具

自委员会于2015年2005月开始调查以来,比利时已暂停了“超额利润”计划,并且未根据该计划批准任何新的税收裁定。 但是,自该计划于XNUMX年首次实施以来,已经收到该计划下的税收裁定的公司继续从中受益。

欧洲委员会的决定要求比利时将来也停止应用“超额利润”计划。 此外,为了消除该计划的受益者享有的不公平优势并恢复公平竞争,比利时现在必须从至少35个受益于该非法计划的跨国公司中收回全部未缴税款。 哪些公司实际上已从非法税收计划中受益,现在必须由比利时税务机关确定从每家公司收取的确切税额。 欧盟委员会估计其总额约为700亿欧元。

背景

自六月以来2013,该委员会一直在调查会员国的税务裁定的做法。 它延续十二月2014这个信息查询到所有会员国。 在 2015年 十月委员会已决定,卢森堡和荷兰授予选择性税收优惠,以菲亚特和星巴克分别。 该委员会也有三个正在进行深入调查,担心税的裁决可能会引起国家援助的问题,关于 苹果在爱尔兰, 亚马逊在卢森堡 和 麦当劳在卢森堡.

打击逃税和骗税的斗争是该委员会的首要任务之一。 该 税收透明包装 在3月提交委员会去年进行了首次成功2015月在会员国 达成一项政治协议 经过仅七个月的谈判,就自动交换了有关税收裁定的信息。 这项立法将有助于实现更大程度的透明度,并将阻止使用税收裁定作为滥用税收的手段-对企业和消费者来说是个好消息,他们将继续受益于这一非常有用的税收做法,但根据为了确保公平税收竞争的框架,我们进行了非常严格的审查。

六月2015,委员会还相继出台了一系列的措施,以应对避税,确保可持续的税收收入,加强单一市场的企业。 拟议的措施,部分 委员会的公平和有效的税收行动计划,目的是显著改善企业环境税在欧盟,使之更公平,更高效,更利于增长的。 主要行动包括一个框架,以确保在那里产生的利润有效征税和策略,以重新启动通用统一公司税基(CCCTB),这些新提案有望在2016的过程。

该委员会目前计划推出进一步的一揽子措施,以在欧盟范围内,并在世界各地打击企业避税。 这些建议将停留在简单的原则,即所有公司,无论大小,都必须交税,他们使他们的利润。 该方案将提交于27一月也将着手实施国际良好的税收监管标准协调欧盟范围内的方法。

非机密版本的决定将根据案件编号提供 SA.37667 在竞争总司网站上的国家援助寄存器一旦任何保密问题已经得到解决。 国家援助周刊电子报列出了新的互联网上,并在欧盟官方公报上国家援助的决定出版物。

欧洲委员会议员Anneliese Dodds MEP(S&D)在回应委员会的决定时说:“这是一个具有里程碑意义的决定,这表明维斯塔格专员确实非常认真地对待积极的避税问题。涉及的数字-一些人提供了700亿欧元35家公司非常庞大,应向政府和公司发出强烈警告:这完全与单一市场的想法背道而驰,后者允许某些公司将其税单减少到几乎为零,而本地小型企业则应尽其责分享。

“自从我作为议会特别税委员会的一员会见比利时当局以来,我就一直在这一领域反复呼吁采取行动。我很高兴看到欧洲委员会今天采取了这一行动。这最近表明反对星巴克和菲亚特,这表明欧洲公民将不接受不缴纳公平税款的公司,也不会接受帮助他们免税的政府。

分享此文章:

戒烟:如何赢得无烟之战

阿塞拜疆:欧洲能源安全的关键参与者

关于中国及其技术供应商的神话。您应该阅读欧盟报告。

哈萨克斯坦和中国将加强盟友关系

孟加拉国外交部长与孟加拉国国民和外国友人在布鲁塞尔共同主持独立和国庆庆祝活动

哈萨克斯坦学者解锁欧洲和梵蒂冈档案

从齐奥塞斯库的孤儿院到公职——一位前孤儿现在渴望成为罗马尼亚南部的公社市长。